产品中心PRDUCTS

技术支持RECRUITMENT

中国集成电路产业发展面临三大机遇

2023-11-06 08:03:51

江南体育app下载3、国家成立大基金重点扶植IC产业。当前时点建议各类资本加大对集成电路产业的投资,通过产融结合,推动产业链各环节协同发展,形成上下游成龙配套体系,从而真正实现集成电路产业的跨越式发展。

2017年全球半导体销售额预计达到4087亿美元,同比增长20.6%。其中集成电路产业为3402亿美元,这里面存储器价格上涨的贡献最大。

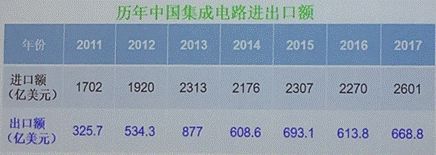

据统计,2017年中国集成电路进口金额达到2601.4亿美元,增长14.6%,出口金额668.8亿美元,进出口逆差1932.6亿美金,增长16.6%。从数据可以看出,中国集成电路国产化需求非常迫切。

2018年政府工作报告:集成电路排在实体经济第一位置,足见政府对集成电路支持力度之大,2018年集成电路迈进实体经济新征程。

2018年工信部工作会议:提出包括深入实施“中国制造2025”;推进网络强国建设;推动互联网、大数据、人工智能与制造业深度融合,发展壮大数字经济;加快传统经济优化升级等指导。

北京、上海、深圳、江苏、湖北、武汉等基础本身就比较强,现在福建、合肥、成都、西安等也对集成电路产业相当重视,在政策、资金、人才方面都给予大力支持。

到2015年,集成电路发展体制机制创新取得明显成效,建立与产业发展规律相适应的融资平台和政策环境,产业销售额超过3500亿元;

人工智能:十九大报告和工作报告都将AI放在很高位置,包括机器人无人机新能源汽车/智能网联汽车、无人驾驶等;

除了我们在发展的传统硅基芯片之外,后面的热点有可能是化合物半导体(GaN,SiC等);未来高端芯片(包括CPUFPGAAD/DA、)等核心产品。

中国电子产品市场规模全球第一,产生大量芯片需求。2017年,我国规模以上电子信息制造业实现销售收入14万亿元,同比增长14%,比全部规模以上工业增速高7.2个百分点。

从电子信息产业下游主要终端产品来看,2017年我国笔记本电脑和智能电视产量均实现7%左右增长。

截至2017年年底,国家大基金成立三年多时间,共投资49家企业,累计有效决策投资67个项目,累计项目承诺投资额1188亿元,实际出资818亿元,分别占一期总规模的86%和61%。

总结一下,在制造业领域覆盖设计、制造、封装测试、装备、材料、生态建设全产业链。具体来说,在制造领域取得先进工艺,包括中芯国际、高通,在存储方面重点布局武汉长江存储,这是最重要的制造部分;在设计方面,以通信、数字云视频产品、存储控制、非通用类储存产品;在装配方面,中微、北方华创。我们也非常高兴看到投资标的在资本市场取得突破,17年有两家投资企业在深交所上市,有一家在港交所上市,一家在纳斯达克上市,总体来说在资本市场运作方面是成功的。

集成电路是我们的战略产业、支柱产业,中国必须做大做强自己的集成电路产业。建议各类资本加大对集成电路产业的投资,通过产融结合和长期努力,推动产业链各环节协同发展,形成上下游成龙配套体系,从而真正实现集成电路产业的跨越式发展。

2017年,全球半导体产业销售额4197亿美元,同比增长23.8%,是2011年以来增速最快的一年。与上一次出现大幅增长的2010年不同,本次大幅度增长实在市场及应用设备没有明显变化的情况下出现的,且以存储器价格的快速、大幅上涨为主要标志。

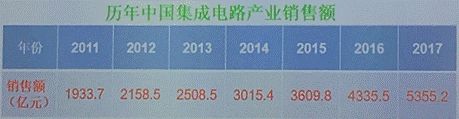

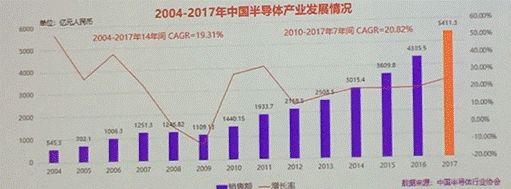

2017年,中国集成电路全年销售额达到5411亿元,同比增长24.8%,也是2012年以来最快的,拜摆脱近年来增长率一直在20%左右徘徊的第一次跳高增长。

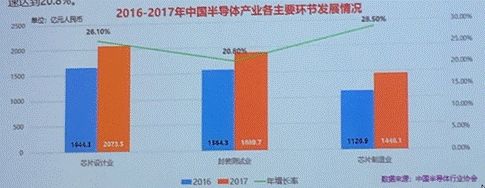

2017年,中国集成电路产业各主要环节均维持高速增长,设计、制造和封测的增长率均超过20%,是近年来的第一次。其中,芯片制造业增速最高,增长28.5%;设计业位列第二达到26.1%,销售额首次突破2000亿;增长率长期停留在20%以下的封测业也取得了近年来的最好成绩,增速也超过20%。

2017年,中国芯片制造业全年销售达到1448亿人民币,比上年增长28.5%,为近年来的最高值。但必须指出,这一数值包含了在华外商独资企业的经营数据,所以制造业的快速增长包含有这些企业的贡献。

2017年,中国芯片设计销售额达到2073亿元,首次突破2000亿,且与芯片制造不同,芯片设计统计数据近乎全部为本地企业,并且鉴于芯片设计最终产出为产品,具备与全球产业销售统计数据进行比较的条件,因此备受关注。

从2013年起,中国进口集成电路的价值就超过2000亿美元,这一现象在2017年再次出现,且创下历史新高。2017年集成电路进口价值为2601亿美元,而17年原油进口1623亿美元,远远低于进口芯片价值。固然有部分集成电路大幅涨价的因素,但进口芯片价值超过2000亿美元毋庸置疑,由此产生的贸易逆差也创下历史新高,达到1932亿美元。

叶总这几年的演讲从从讲技术=》讲产业=》讲投融资,这种转变也是目前我国集成电路产业的发展路径的写照。

过去十年,从02专项我们可以看到,我国一直致力于半导体产业的培育,包括装备、材料、制造工艺等整个产业生态链的打造。我们发现,中微半导体、北方微电子、江丰电子,在逐渐壮大的过程中,一方面要技术研发、做好研发和市场,进行上下游的结合,另一方面投融资是不可或缺的。因此在02专项时我们就提出IC产业的发展需要产业链、创新链、金融链的结合,几年前我们就首先向国务院提出建立产业投资基金的想法,之后成立的国家大基金,到目前已经取得巨大的成效。

但是从我们的角度来看,光有大基金不够,甚至加上地方政府基金也不够,从天使、中早期VC,再到PE、行业整合,尤其是在长期扶植的中早期VC,我国才刚刚起步。我们发现大量的资本进入行业,但是这些资金往往具有一定的盲目性。对于行业未来的发展状况、培育途径还不了解,甚至我们发现很多应该淘汰的项目,到三四线城市,跟地方政府、房地产等结合,又起死回生。投资者需要有足够的能力和经验去选择项目、引导发展,一路做过去。

第二个要加强国内与国际资本的结合,国际资本并购基金很多百亿美元规模以上,并且更具专业性和前瞻性。并且现在很多的投资项目都是华人项目,海外项目比较少,我们希望尽快做一些调整。因此我们也一直在呼吁搭建SIIP(集成电路产业技术创新战略联盟)国际化平台,希望成为资本流动和技术交流的国际化平台,让中国资本吸收更多资金和经验,而国际资本可以找到更多优质的项目,这也是我们一直支持SEMI做这个论坛的初衷。

集成电路产业是全球化的产业,并且伴随国际半导体产业链的转移,未来中国集成电路市场就是全球市场。但是由于国内基础水平相对薄弱,目前投资受益的很多是国外的装备和材料企业,接下来我们要寻找一个更好合作模式。未来的一个大的趋势是一个融合的姿态,不是说中国公司收购外国企业再转化为国内公司,而是中国企业走出去成长为国际化大公司。

供应紧张是正常的,特别是在目前国内大量扩产能的情况下,而且未来全球将进入智能化时代,不仅是消费领域,还有传统工业的智能化改造等,对半导体需求将越来越大。对于国外企业进行的一些操作行为,我们认为这是十分短视的行为,对于国内装备、材料供应链也是一个很好的倒逼发展机会。

中国半导体装备和材料产品能够自主供应不超过10%(按照金额计算),总体来说还是非常弱小的,并且国外装备、材料企业通常采用一些比较不友好的倾销手段,其实我认为这种策略不一定有效。长远来看,市场增长速度很快,对于外资企业来说,与其说站在外面打压中国企业的发展,还不如放开心态,和中国企业一起发展。

中国集成电路产业已然形成四个各有特色的产业聚集区。(1)上海为中心的长三角(2)北京为中心的渤海湾(3)深圳为中心的泛珠三角(4)武汉、西安、成都为代表的中西部

长三角地区一市三省,包括上海市、江苏省、浙江省、安徽省,是中国IC产业技术最扎实、产业链最完整、技术最先进区域,产业规模占全国半壁江山,设计、制造、封测、设备、材料全面发展。

汇聚了一批国际先进企业,包括设计业的高通、拨通、AMD、NVIDIA、联发科;装备巨头AMAT、LAM、ASML、TEL、KT;晶圆代工厂台积电、联电,存储器制造商海力士、封测龙头日月光等均在长三角地区设立研发中心或者分公司。

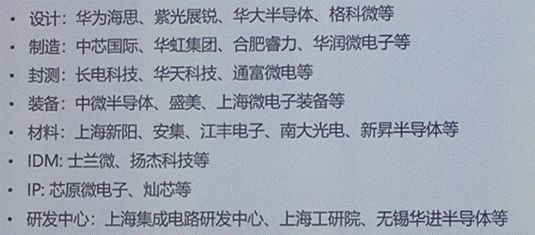

本土企业也是群龙聚首,基本代表了国内细分领域的最先进生产力,包括设计领域的华为海思、紫光展睿、华大半导体、格科微,制造领域的中芯国际、华虹集团等,以及封测、装备、材料、IDM、IP等领域。

整体销售规模接近1200亿元,同比增长超过12%;产业链结构更加优化,设计、制造、装备材料三足鼎立的态势基本形成。中芯国际14nm技术开发进展顺利,中微半导体销售突破10亿,MOCVD销售世界前二,新昇大硅片取得突破,已批量供应测试片;

上海提出了二次布局、二次创业,引领产业跨向2000亿大关”的发展目标,将通过提升产业发展战略,塑造设计、制造、装备材料三大支柱;拓展产业发展模式,打造IDM模式的产业第三极等发展手段,推进集成电路产业向前发展;

成立总共500亿规模的1+1+3设计并购、装备材料、制造基金,投资了中芯南方14nm、华力集成28nm先进工艺生产线等重大项目.

江苏一直以来都是我国集成电路发展的重要基地,并逐步形成了以无锡、苏州和南京等市为中心的沿江集成电路产业带。

2017年销售规模达1318.7亿,创历史新高。十三五期间力争全省集成电路产业主营业务收入超3000亿元。

南京市正在加快集成电路发展,一期投资30亿美元的台积电12英寸晶圆项目即将量产,总投资800亿元的清华紫光项目已开工建设,美国空气化工等一批配套企业相继进驻,全球前两大EDA供应商Synopsys和Cadence落户南京,产业链条不断完善。

无锡市2017年集成电路产值达890亿,主要有海力士DRAM制造基地,华润微电子等。华虹无锡集成电路研发和制造基地项目已经启动建设,海力士10万片产能的8寸晶圆代工生产线也将迁入。

安徽是集成电路发展的后起之秀,合肥作为安徽发展半导体产业的核心城市,初步形成了较为完整的半导体产业链,拥有100多家集成电路企业,包括睿!力晶合等12英寸生产线英寸晶圆生产线万片/月;培育和引进设计企业30家以上,形成数个特定行业的IDM公司,设计产业进入国内前五,制造业位居全国前三;

士兰微与大基金在杭州合资建设了8英寸生产线英寸生产线。宁波和绍兴分别和中芯国际合资建设8英寸生产线。

、大华股份为代表的一批优秀终端企业带给本土芯片巨大的发展机会。长三角区域的产业链联动已经逐步开始,取得良好开头。

和封测的业务合作,给客户提供更优的方案!·华虹集团和无锡地方政府合作,共同投资100亿美元建设数条12英寸生产线,将成为华虹集团继金桥、张江、康桥以外的第四个制造基地;中芯国际和浙江宁波、绍兴合作建设8英寸特色工艺晶圆厂,以满足不断增长的市场需求;华大半导体参股上海先进半导体,从设计延申到制造,目标打造面向工控和汽车电子市场的

和功率器件IDM企业;海康威视投资富瀚微是终端和芯片的垂直领域合作,富瀚微有机会依托海康的大平台迎来业务上的大发展。

情况各不相同。受家电下乡、家电以旧换新、3G网络建设等一系列刺激内需政策的拉动,2009年国内

芯片是整机高附加值的倍增器,但不是最终产品,如果不能在整机和系统中应用,那它就没有价值和高附加值决定

给小龟板设计的电机固定板,一板通用3种模式#pcb设计 #单片机 #机器人 #人工智能 #电子制作