产品中心PRDUCTS

技术支持RECRUITMENT

上升为国家战略的集成电路产业有多重要?

2023-10-30 06:23:23

江南app近几年,我国的集成电路产业快速发展,以人工智能、智能制造、汽车电子、物联网、5G等为代表的新兴产业正在快速崛起,集成电路也成为了我国技术发展的核心,发展集成电路产业已上升至国家战略的高度。

集成电路(IC)是指经过特种电路设计,利用半导体加工工艺,集成于一小块半导体(如硅、锗等) 晶片上的一组微型电子电路。IC 被广泛应用之前,传统的分立电路多以导线连接独立的电路元件而构成。而集成电路相对于此,在体积上,单片集成电路可比同样功能的分立电路小数倍;结构上,IC 非常紧凑,可使多达数十亿的晶体管等元件存在于一个人类指甲大小的面积上。

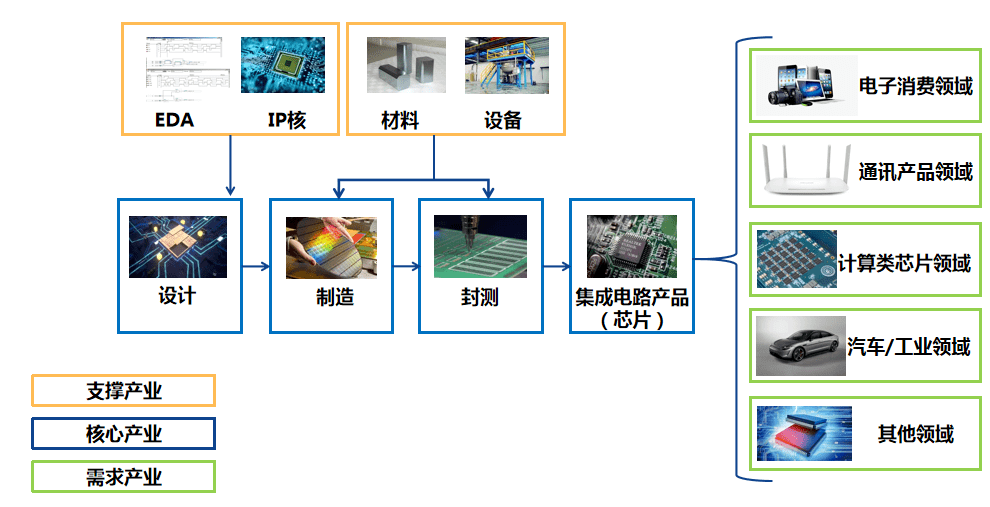

从产业链视角分析,集成电路产业链包括原材料、设备、设计、制造和封测等五大部分。上游是集成电路设计环节,主要包括原材料硅片、设备、EDA(电子设计自动化)、IP核(知识产权核)等。中游主要是集成电子制造环节,属于资本和技术密集型产业。下游是封装测试环节,主要是将芯片封装在支撑物内,以增加防护并提供芯片和PCB(印制电路板)之间的互联。该环节技术含量最低,属于劳动密集型产业。随着产业分工高度专业化,集成电路产业各个环节之间的关联性、协同性要求越来越高,共同支撑整个产业稳步前进。

行业的发展离不开政策的支持。集成电路产业是国家重点鼓励、扶持的战略性新兴产业。近年来,国内相继出台产业政策,以市场化运作的方式推动集成电路产业发展。2014年6月,国务院发布《国家集成电路产业发展推进纲要》,明确集成电路产业未来几年的发展目标,到2020年16/14nm制造工艺实现规模量产,2030年集成电路产业链达到国际先进水平,一批企业进入国际第一发展梯队,实现跨越发展。

2020年8月,国务院再次印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》(简称《若干政策》),度上加大对本土集成电路产业的支持。《若干政策》指出,国务院明确鼓励28纳米以下生产,对经营期大于15年的此类产品生产企业或者项目,第一年至第十年都免征企业所得税。这是在鼓励加快国产替代的进程,降低对海外的依赖。《若干政策》明确,凡在中国境内设立的集成电路企业和软件企业,不分所有制性质,均可按规定享受相关政策。鼓励和倡导集成电路产业和软件产业全球合作,积极为各类市场主体在华投资兴业营造市场化、法治化、国际化的营商环境。

此外,“十四五”规划把科技自立自强作为国家发展的战略支撑。提到瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。与此同时,国务院学位委员会会议投票通过集成电路专业将作为一级学科,并将从电子科学与技术一级学科中独立出来的提案。集成电路行业或将迎来发展新机遇。

中国集成电路产业投资基金(CICIIF),简称“大基金”,成立于2014年9月。主要股东包括中国财政部、国家开发银行、中国烟草、中国移动等。大基金第一期募资总规模达1387.2亿元,包含5年投资期、5年回收期和5年延展期的为期15年的投资计划。主要投资方向为集成电路制造、设计、封测和设备材料等全产业链。截至2019年,一期大基金的账面盈利超300亿元(数据来源:集微网)。大基金的第二期注册资本为2041.5亿元,于2019年10月22日成立,主要股东包含财政部、国家开发银行、中国电信、中国电子信息产业集团、紫光通信等。重点投资方向为5G、AI人工智能、LOT物联、光刻机、薄膜设备、测试设备和清洗设备,化学机械研磨设备等领域,持续推进半导体设备、材料企业与半导体制造、封测企业的协同,对整个集成电路产业具有明显带动作用。

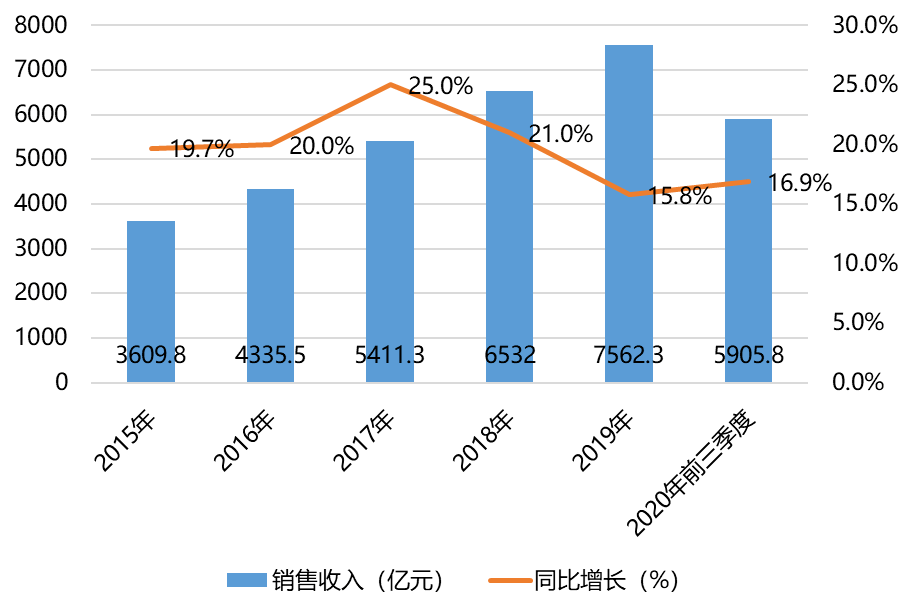

作为“新基建”的重要领域,工业互联网在中国加快发展,为集成电路产业带来新市场空间。2019年,在全球市场整体下降12个百分点的情况下,中国集成电路产业销售收入为7562.3亿元人民币,同比增长15.8%(数据来源:中国产业信息网、智研咨询)。2020年,新冠疫情冲击下,全球经济陷入了二战以来前所未有的衰落,但在政府的正确领导下,我国新冠疫情得到了有效控制,集成电路行业几乎没有太多受到疫情冲击。2020年前三季度,中国集成电路产业销售收入为5905.8亿元,同比增长16.9%。细分行业来看,2020年前三季度中国集成电路设计业销售收入为2634.2亿元,同比增长24.1%;集成电路晶圆制造业销售收入为1560.6亿元,同比增长18.2%;集成电路封测业销售收入为1711.0亿元,同比增长6.2%(数据来源:半导体协会、中商情报网)。

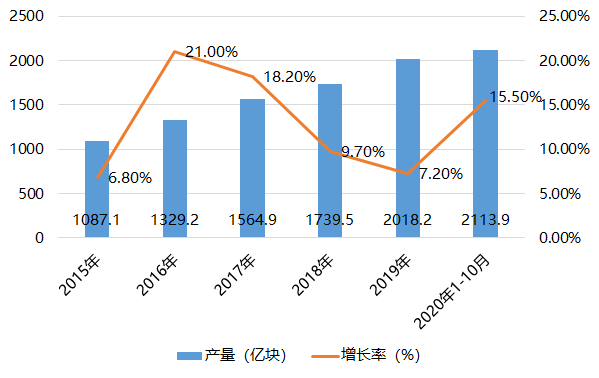

从产量来看,2020年1-10月全国集成电路产量为2113.9亿块,同比增长15.5%,前十月国内集成电路产量超过2019年全年产量(数据来源:国家统计局、中商产业研究院)。在疫情下,我国集成电路产量保持快速增长,体现了我国集成电路产业极强的韧劲。在国家新基建及相关政策激励下集成电路市场需求依然庞大,甚至持续增加。

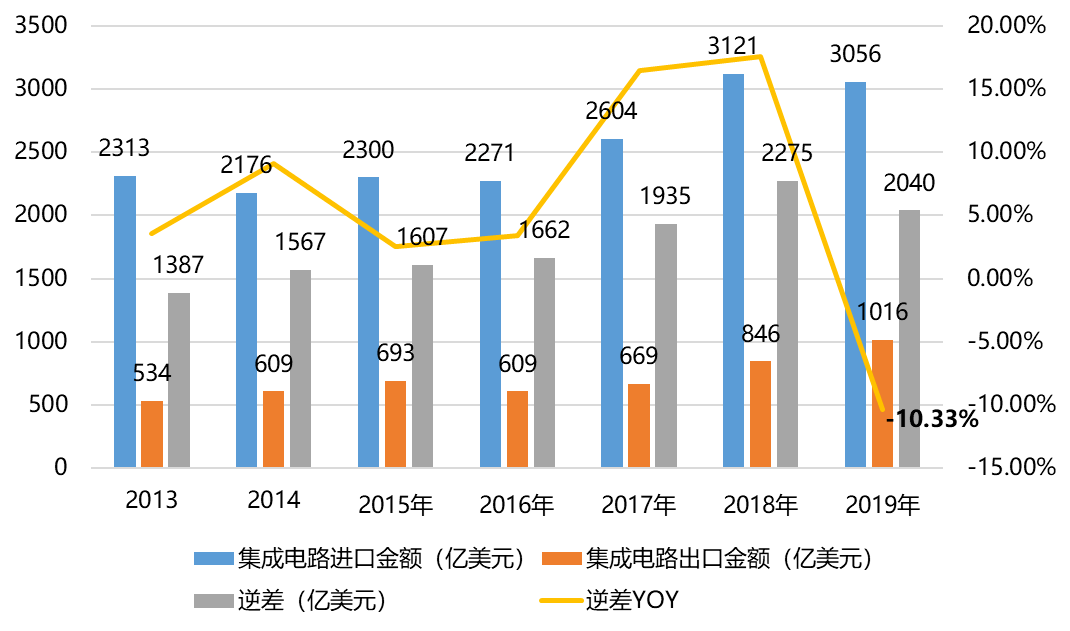

中国半导体芯片自给率较低,集成电路产业近年进出口逆差巨大,但降幅有所下降。我国集成电路市场需求接近全球总需求33%,但本土企业产值却不达7%,自给率尚不足22%,2019年我国集成电路行业进出口逆差达2040亿美元,但同比下降了10.3%,表明逆差幅度开始下降,未来中国集成电路产业的本土企业市场空间巨大(数据来源:开源证券)。

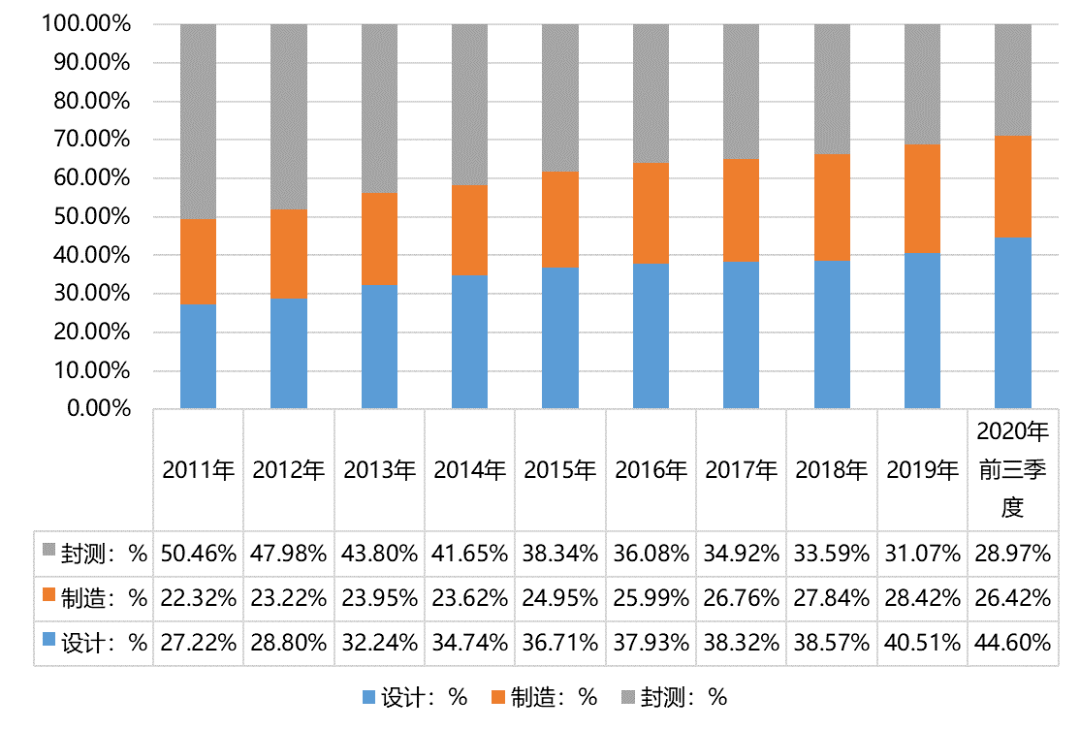

中国集成电路未来将保持高速发展。根据中国半导体行业协会统计,2018年中国集成电路产业中最大的三类应用市场为网络通信领域、计算机领域及消费电子领域,合计占比79%。未来随着汽车智能化、电子化、自动化的不断发展,人工智能、物联网、5G等新兴领域的不断扩展,集成电路的市场规模将不断扩大、应用领域将不断延伸。根据中芯国际投资者关系报告数据显示,中国集成电路IC设计、IC制造、IC封测市场规模预计将由2009年的39.52亿美元、40.51亿美元、72.94亿美元增长至2023年的857.33亿美元、864.17亿美元、590.13亿美元,复合年增长率预计分别达到23.6%、23.2%、14.6%。

从需求来看,人工智能应用正在快速普及,由于人工智能应用对于芯片的需求远超以往传统应用,未来有望成为IC设计的发展的重要推动力。从供给来看,我国IC设计企业的产品已经覆盖比较全面,涵盖手机SoC、基带芯片、指纹识别以及银行安全芯片等,在一些细分领域也位居全球前列。而在高端芯片领域,尤其在PC和服务器的芯片领域,我国的芯片的占有率相对低,和国际巨头差距明显。未来随着我国芯片设计行业技术进步,高端IC设计将大有可为。

在区域方面,从全球范围来看,集成电路产业正在发生着第三次大转移,即从美国、日本及欧洲等发达国家向中国、东南亚等发展中国家和地区转移。近几年,在下游通讯、消费电子、汽车电子等电子产品需求拉动下,以中国为首的发展中国家集成电路市场需求持续快速增加,已经成为全球具影响力的市场之一。在此带动下,发展中国家集成电路产业快速发展,整体实力显著提升。未来伴随着制造业智能化升级浪潮,高端芯片需求将持续增长,将进一步刺激发展中国家集成电路行业的发展和产业迁移进程。

近年来国产测试设备厂商取得高速发展,目前以长川科技、北方华创、北京华峰等为代表的企业,部分产品已进入国内一线封测企业的供应体系,未来有望通过不断的技术升级以及外延并购不断增强实力,封测产业国产化进程加快。

随着政策利好和社会关注度的提升,集成电路已成为国内最受重视的产业之一。作为信息技术产业的核心,集成电路是支撑国家经济社会发展和保障的战略性、基础性和先导性产业,已成为实现科技强国、产业强国的关键标志。返回搜狐,查看更多