产品中心PRDUCTS

技术支持RECRUITMENT

2021年中国集成电路行业市场现状与发展前景分析 发展迅速、前景光明

2023-09-03 18:53:40

江南体育官网集成电路行业作为全球信息产业的基础,在产业资本的驱动下,已逐渐成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表。集成电路产品的广泛应用推动了电子时代的来临,也成为现代日常生活中必不可少的组成部分。集成电路行业主要包括集成电路设计业、制造业和封装测试业,属于资本与技术密集型行业,业内企业普遍具备较强的技术研发能力、资金实力、客户资源和产业链整合能力。

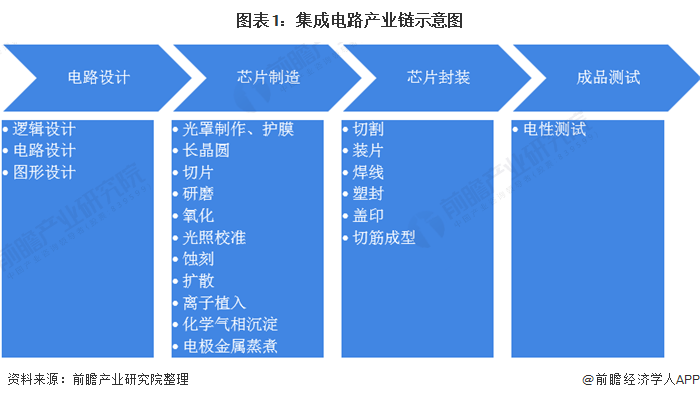

集成电路产业链分为电路设计、芯片制造以及封装与测试三个环节。近年来三个环节出现垂直分工的趋势,并已经发展成为独立电子行业,另外还形成了生产封装材料的集成电路支撑业。

从实际经营的角度分析,集成电路产业链是以电路设计为主导,由电路设计公司设计出集成电路,然后委托芯片制造厂生产晶圆,再委托封装厂进行集成电路封装及测试,然后销售给电子整机产品生产企业。

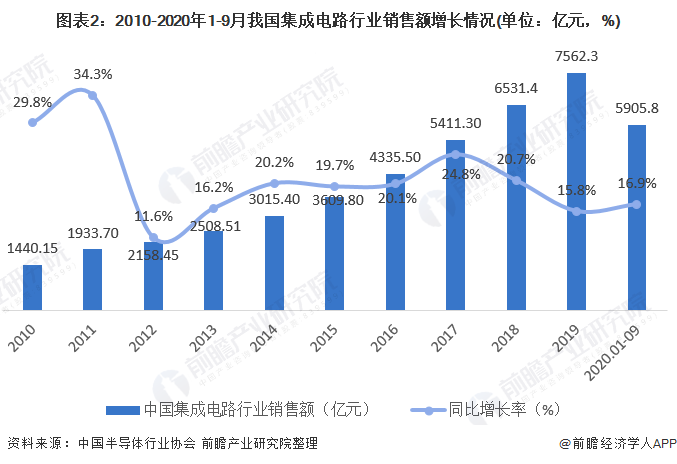

我国集成电路产业的虽起步较晚,但经过近20年的飞速发展,我国集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。根据中国半导体行业协会统计数据,2010-2019年中国集成电路产业销售额整体呈增长趋势,从2010年的1440.15亿元增加至2019年的7562.3亿元,这主要受物联网、智能汽车高新能源汽车、智能终端制造、新一代移动通信等下游市场需求驱动。

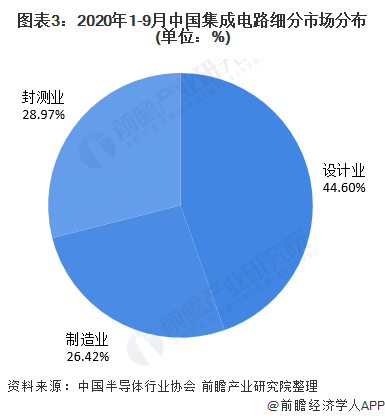

2020年,中国集成电路产业继续保持2位数增长,2020年1-9月,中国集成电路产业销售额为5905.8亿元,同比增长16.9%。其中,设计业同比增长24.1%,销售额2634.2亿元,仍是三业增速最快的产业,占总体行业的比重为44.60%;制造业同比增长18.2%,销售额为1560.6亿元,占比为26.42%;封装测试业同比增长6.5%,销售额1711亿元,占比为28.97%。

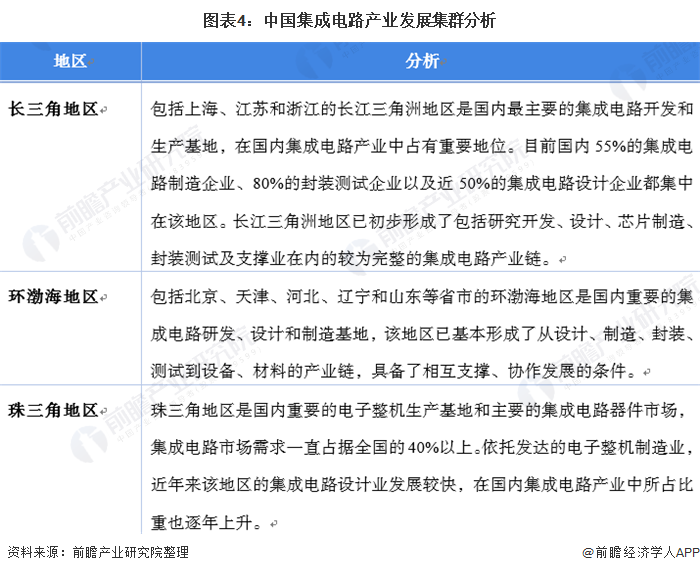

中国集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。

长三角地区是中国集成电路产业基础最扎实、技术最先进的区域,产业规模占全国半壁江山,设计、制造、封测、装备、材料等产业链全面发展。其中集成电路制造行业本土企业有中芯国际、华虹集团、合肥睿力、华润微电子等。

环渤海地区的集成电路产业目前发展的繁荣程度尚不能跟长三角相比,但潜力很大。环渤海地区是国内传统制造业重心之一,近年来产业升级的压力将使得高端制造业得到大力扶持并快速发展,该地区的集成电路制造业也将快速发展。

泛珠三角地区已经渐渐汇聚了众多行业领先半导体公司,如华为旗下的海思半导体有限公司、中兴微电子、汇顶科技、敦泰科技等国产半导体公司,使得整个地区的集成电路产业实现快速度发展。

各下游新兴应用领域的快速发展,将带动国内集成电路行业持续发展。由于国家产业基金的注入,集成电路企业将更容易扩张规模、提高技术水平,完成做大做强。从国际上来看,集成电路行业是少有几个能经受国际经济不景气考验的行业,因而未来国际经济即使依然疲软,集成电路行业也依然可以取得较大发展。总体来看,国内集成电路企业经营前景较好。

未来,随着全球经济形势的好转,靠出口拉动的中国电子整机产品需求有望增加,各OEM厂商将加快采购并回补集成电路产品库存。以便携式移动智能设备、智能手机为代表的移动互联设备仍将保持快速增长。PC领域的市场规模将逐步缩减,这将直接影响到存储器市场和CPU市场的发展。

汽车电子则随着人均拥有汽车数量的增加,市场增速有望逐步上升。工业控制和网络通信仍将是未来市场的增长点。此外,随着医疗电子、安防电子以及各个行业的信息化建设的持续深入,应用于这些行业的集成电路产品所占的市场比重将会越来越多。

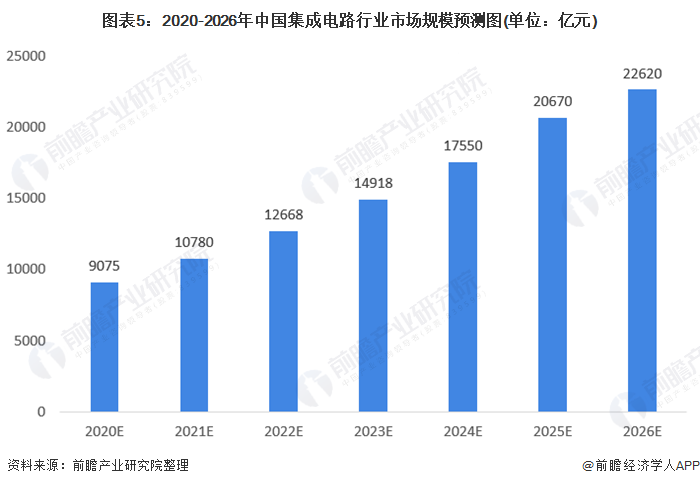

2010-2019年我国集成电路市场规模的年平均复合增速达到20%左右,整体来看,未来中国集成电路市场也将呈现快速发展的良好态势。前瞻初步预计未来五年我国集成电路行业市场规模保守保持12%的年平均复合增速,到2026年我国集成电路行业市场规模有望达到2万亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国集成电路行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2023年中国AI框架行业发展趋势分析 “AI for Science”成为重点发力方向【组图】

重磅!2023年中国及31省市眼科光学仪器行业政策汇总及解读(全)完善产品标准,规范行业发展