产品中心PRDUCTS

技术支持RECRUITMENT

深度观察集成电路产业现状与前景

2023-08-04 16:02:49

江南体育app引言:“珠海高新招商”以招商运营为核心,聚焦珠海工业园区、珠海5.0产业园等招商引资工作,依托专业的招商团队和丰富的创新资源,为企业提供产业园入驻、平台搭建、产业政策咨询、科技服务等全流程专业服务。推动高新区招商引资工作走深走实,为高新区产业发展注入新动能。

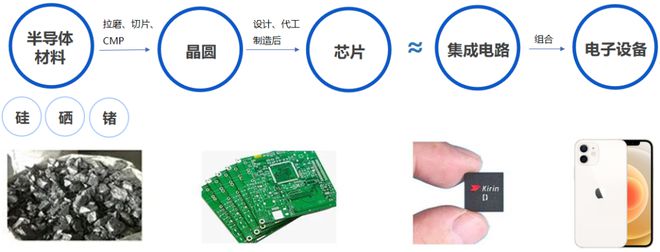

简单来讲,半导体材料可以比作纸张材料,芯片比作纸张制成的书本,集成电路就是上面的文字或者图案,而EDA则是更好的编制书本的工艺。

芯片是集成电路一种简称,其实芯片一词的真正含义是指集成电路封装内部的一点点大的半导体芯片,也就是管芯。

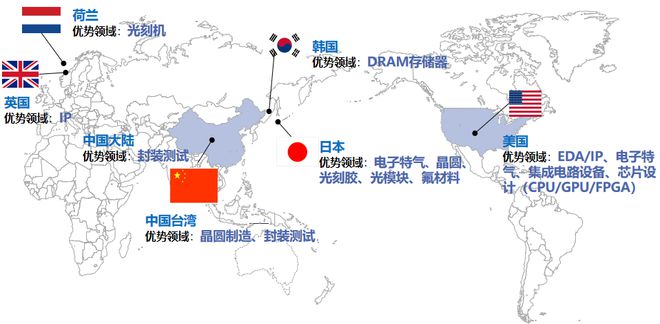

全球各国已形成各具优势、协作互补的产业格局目前,美国在集成电路支撑和制造产业等多个细分领域占据显著优势,尤其在EDA/IP、逻辑芯片设计和设备制造领域占比均达到40%以上。日本在集成电路材料方面具备优势,而我国则在晶圆制造和封测领域占据优势。

全球半导体产业经历了从美国向日本,再从日本向韩国及中国的两次转移。我国在全球范围内具有劳动力优势,基本完成了半导体产业链的原始积累,拥有广阔的半导体终端市场,同时也有政府与产业资本的大力支持,是承接第三次半导体产业转移最具潜力的市场。

我国走过了初创时代的百废待兴,见证了动荡年代的执着探索,最终于21世纪建立起完整的产业链体系,在新时代产业第三次转移和中美贸易摩擦的大背景下,集成电路行业面临巨大的挑战,同时拥有难得的发展机遇。

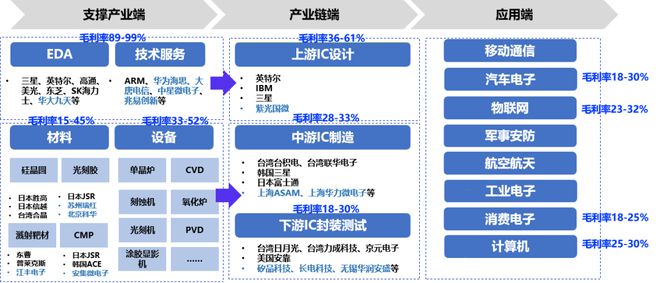

其中,支撑端包括EDA、技术服务、材料、设备,产业链端分为设计、制造、封测三部分,应用端包括各类电子设备等。

EDA用于辅助完成超大规模集成电路芯片设计、制造、封装、测试全流程的计算机软件,为集成电路产业的战略据地。我国EDA市场与全球相比,差距悬殊明显;目前,全球市场被三巨头垄断,我国国产化率极低。

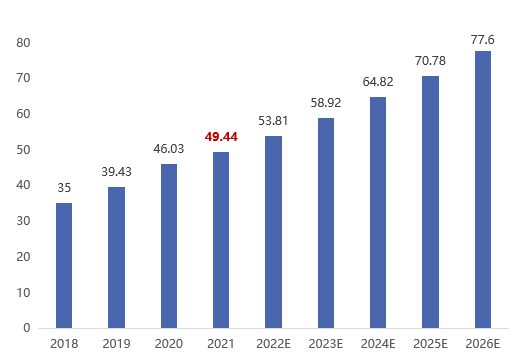

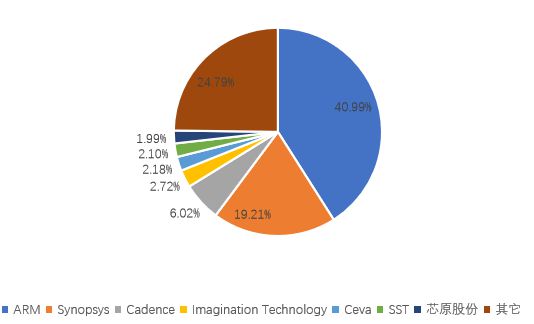

技术服务包括IP授权、电路分析、布图分析等,为IC设计提供支撑。其中IP授权是IC设计的关键一环,可以缩短设计周期、节约设计成本、提升产品性能及可靠性。IP关键技术,目前全球市场达49.44亿美元。其技术壁垒较高,产品生态构建天然护城河,为国外企业垄断,国产率较低(仅芯原股份挤进TOP10,市占率2%,国内厂商仍需积极追赶。

►材料:集成电路关键制造材料壁垒极高,晶圆、光刻胶市场均被国外厂商垄断,市场集中度较高,国产化率低

集成电路材料可分为制造材料和封装材料。制造材料主要用于晶圆制造,以晶圆、光刻胶为主,封装材料主要用于晶圆封装。制造材料市场份额主要集中在欧美日等头部厂商手中,部分领域厂商存在突破; 封装材料市场格局集中度较低,日本厂商在封装材料领域占据主导地位,部分中国厂商已跻身前列成功占据一定市场份额。

关键集成电路制造设备按制程可分为制造设备、封装设备与测试设备,服务于IC生产制造封测环节,2021年已达846.26亿美元。目前,全球集成电路设备被前五大供应商占据66%市场份额,我国部分半导体设备工艺受限,布局研制国产设备势在必行。

►上游IC设计:上游设计为制造提供物理版图,专业设计重要性凸显,全球市场集中度较高,被国际大厂商垄断

IC设计的核心目的是把集成电路在系统、逻辑与性能的设计转化为具体的物理版图,供制造厂商打造实体集成电路产品。因此, IC设计环节被誉为集成电路产业链环节的灵感源泉。IC设计环节可分为前端设计(逻辑设计)与后端设计(物理设计) 。

►中游IC制造:全球晶圆产能持续提升,先进制程晶圆比例逐渐增加。晶圆先进制程基本为国外和中国掌握

IC设计为IC制造提供物理版图。当前,全球晶圆产能中10-20nm制程的晶圆产能规模最高,占比始终超过35%。中国IC设计产业近年来持续增长,企业数量与销售规模双增显著,但主要聚焦于中低端产品,高端技术产品仍待技术突破,晶圆先进制程基本为国外和中国企业掌握。

►下游IC封装测试:是提升电子系统性能的关键环节,目前是中国集成电路产业中最成熟的环节,已基本与海外厂商同步,内资企业快速崛起

集成电路封装测试包括封装和测试两个环节,是集成电路产业链的下游。封装环节占封测比例约为80-85%,测试环节价值占比约15-20%。

中国在全球封测市场中占有率较高,目前销售规模已达2466.35亿元,中国封测厂商技术平台已基本和海外厂商同步。

虽然智能手机和计算机市场占比过半,但这两类产品已经步入了存量市场,市场增量拉动并不明显。智慧工厂、工业物联网应用的芯片需求不断增长,复合增长率约5~6%。消费电子方面,随着我国居民消费水平不断提升,逐步缓慢增长,年均增长率约3%。得益于汽车的智能化、电动化发展,市场规模一直保持稳定增长,增速约7%。

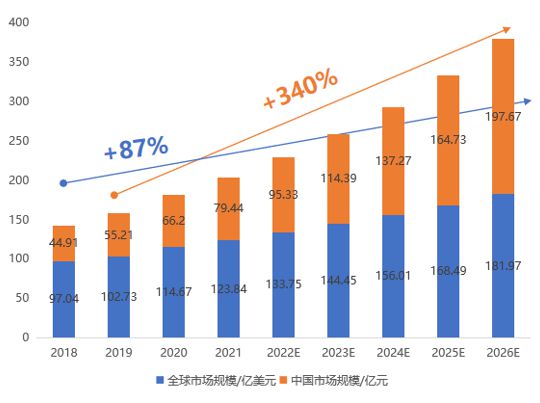

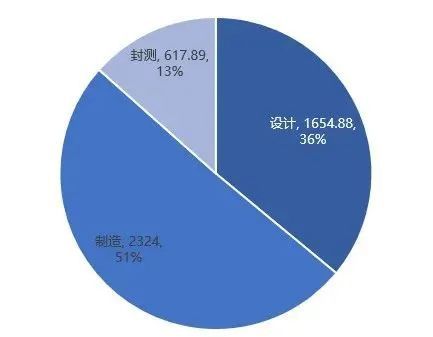

根据WSTS统计,2015-2021年,全球集成电路市场规模从2745亿美元增长至4630.02亿美元,6年CAGR9.0%。预计至2022年将达到5473亿美元,增长18.2%。其中,制造环节占比达51%。

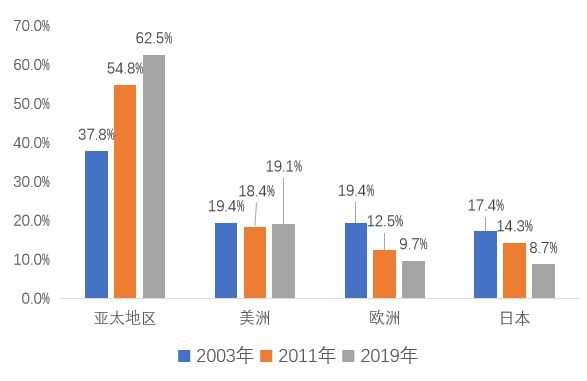

根据WSTS数据,从市场份额占比来看,亚太地区市场占比显著提升,美洲市场份额无明显变化,欧洲、日本市场份额显著下降;从市场规模来看,亚太地区市场规模在2019年增加到了2003年的四倍,全球集成电路市场向亚太地区(除日本外)转移趋势显著。

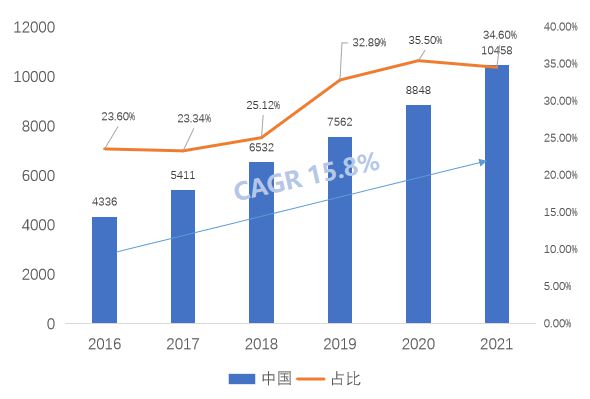

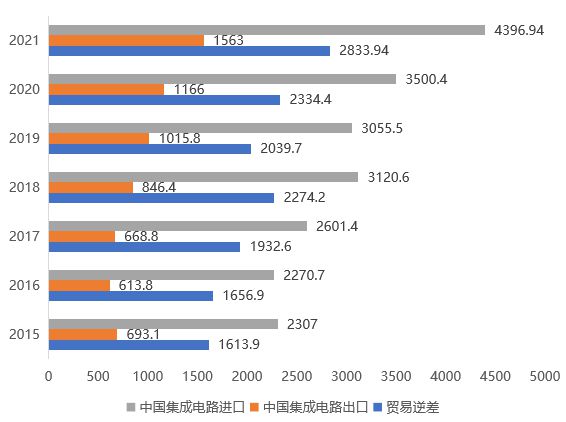

►市场规模:尽管我国集成电路市场规模增速高于全球水平,但自给量不足,高度依赖进口,贸易逆差庞大

我国集成电路市场规模从2016年的4336亿元增长至2021年的10458亿元,6年CAGR15.8%,高于全球增速水平(9%)。其次,由于我国集成电路需求旺盛,而国内自给量不足,依赖大量进口,导致较大贸易逆差。

►地区分布:我国集成电路产业形成“3+1“主要聚集区,长三角地区产业链完整度最高,已形成产业梯队

从整体来看,长三角、珠三角地区是中国集成电路产业基础设计、制造、封测等产业链全面发展;环渤海地区偏向集成电路设计产业;中西部地区在封测行业发展较好。